Welfare aziendale: cos’è e come funziona

Pubblicato il:

Tempo di lettura: 10 min

Il welfare aziendale contribuisce a migliorare il benessere psico-fisico dei lavoratori

- Cos’è il welfare aziendale

- Welfare aziendale: come funziona

- Welfare aziendale cosa comprende

- La normativa sul welfare aziendale

- Welfare aziendale: esempi

- Il Welfare aziendale è obbligatorio?

- Welfare aziendale a chi spetta

- Welfare aziendale: a chi non spetta

- Welfare aziendale: i limiti

- Welfare aziendale come attivarlo

- Dove si vede il welfare aziendale in busta paga

- Cosa fare in caso di welfare aziendale non erogato?

- Welfare aziendale: deducibilità

- Welfare aziendale: vantaggi fiscali e benefit

- Welfare aziendale: ci sono svantaggi?

- Piattaforme welfare aziendale: come scegliere la più efficace

In Italia esistono tante forme di welfare che possono coesistere tutte insieme: welfare nazionale e cioè tutte le misure pubbliche che lo Stato prevede a supporto dei cittadini, welfare contrattuale e cioè somme economiche che i CCNL possono prevedere come obbligatorie in certi settori e infine quello aziendale, che il datore di lavoro può liberamente scegliere di introdurre o meno.

In tutti questi casi, l’obiettivo è uno solo: migliorare e incentivare il benessere psico-fisico delle persone e il bilanciamento tra vita privata e lavoro.

In questo articolo scopriamo tutte le regole e i segreti del welfare aziendale! Iniziamo.

Cos’è il welfare aziendale

Se lavori in azienda potresti aver pensato più volte che cos’è il welfare aziendale.

Parliamo dell’insieme di beni e servizi messi a disposizione dall’azienda per tutte le persone che lavorano o per una parte dei dipendenti.

Non è un errore se solo alcuni hanno il welfare ed altri no, perché per legge anche solo alcune categorie di lavoratori, individuate con criteri oggettivi, possono essere destinatarie di forme di welfare aziendale.

Per capire ancora meglio cos’è il welfare aziendale, tieni a mente che è composto da due pilastri:

- flexible benefits: non sono soldi veri e propri, ma pacchetti di beni e/o servizi o rimborsi per abbonamenti (come per esempio la palestra);

- fringe benefits: possono essere beni materiali come il pc e lo smartphone aziendali o l’auto. Hanno un preciso valore economico e possono essere pari a 1.000 € o 2.000 € a seconda dei membri del nucleo familiare.

Questi due elementi possono coesistere insieme, anche se hanno in parte regole e funzionamenti diversi tra loro, ma l’uno non esclude l’altro.

L’importante è sempre prestare attenzione a quanto, in un anno, ricevi a titolo di flexible o fringe benefit per non rischiare di pagare IRPEF al superamento del limite di esenzione previsto dalla legge.

Nei prossimi paragrafi approfondiremo meglio come funziona il welfare aziendale dal punto di vista operativo e tutte le regole da rispettare.

Per concludere, è bene ricordare che in Italia, dal punto di vista fiscale, è disciplinato direttamente dal Testo Unico delle Imposte sui Redditi (TUIR).

Welfare aziendale: come funziona

Quando si parla di come funziona il welfare aziendale spesso ci si riferisce al metodo di pagamento e riconoscimento del welfare.

Per questo motivo, dobbiamo tornare alla distinzione tra:

- flexible benefit completano la retribuzione ordinaria mensile e le si affiancano. Nel caso vengano introdotti, devono essere previsti per tutto il personale dipendente dell’azienda o di un reparto specifico;

- fringe benefit sono una retribuzione aggiuntiva rispetto all’ordinaria e possono essere riconosciuti anche a un solo dipendente o a un numero ristretto di lavoratori.

Dal punto di vista fiscale, quindi, il welfare aziendale come funziona? La regola generale prevede che, se il tuo datore di lavoro ti riconosce una erogazione liberale, cioè una donazione volontaria e spontanea di denaro, questa entra a far parte del reddito da lavoro dipendente.

Ciò vuol dire che ci pagheresti imposte e contributi.

In questo articolo, però, stiamo parlando di welfare aziendale grazie a cui è possibile azzerare il cosiddetto “cuneo fiscale”, ossia la somma tra le imposte e i contributi. Nella pratica vuol dire che quanto ricevi dall’azienda è una somma, anche se non materiale, netta.

Ad esempio, se l’azienda ti da 1.000 € avrai a disposizione 1.000 € netti per usufruire di beni e servizi.

Il welfare aziendale è tuttavia uno strumento utile anche per i datori di lavoro. Oltre al miglioramento della reputazione aziendale, nella maggior parte dei casi questi beni e servizi sono completamente esentasse, portando quindi benefici ai propri dipendenti senza però “gravare” drasticamente sul bilancio aziendale.

Il costo sostenuto, infatti, è deducibile totalmente.

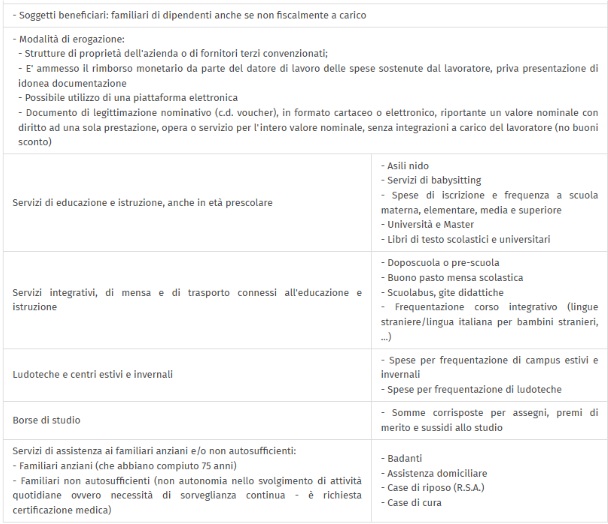

Welfare aziendale cosa comprende

Se ti stai chiedendo cosa comprende il welfare aziendale, sappi che non c’è una risposta valida per tutte le situazioni, dipende da cosa decide di introdurre l’azienda.

Supponiamo che il regolamento aziendale preveda una piattaforma digitale in cui è possibile acquistare buoni Amazon, buoni per l’acquisto di elettrodomestici e abbonamenti alla palestra convenzionata: in tal caso potrai utilizzare il tuo credito welfare su queste aree specifiche.

Molto dipende anche da cosa è previsto a livello di contrattazione collettiva nazionale, vediamo quindi degli esempi concreti.

Welfare aziendale metalmeccanici

Il settore della metalmeccanica è stato il primo a prevedere obbligatoriamente delle misure di welfare aziendale per tutti i lavoratori dipendenti.

Ancora oggi, infatti, il welfare aziendale metalmeccanici viene preso come riferimento per lo studio e la formulazione di nuove proposte a sostegno di chi lavora e delle loro famiglie.

Nel CCNL Metalmeccanica aziende industriali, infatti, è molto utile il riassunto delle varie tipologie di welfare che possono essere introdotte. Ecco una piccola parte:

Nel contratto è stabilito che entro il 1° giugno di ogni anno le aziende devono mettere a disposizione del proprio personale dipendente strumenti di welfare, che possono essere scelti tra quelli indicati nella tabella, del valore di 250 €.

Puoi utilizzare il welfare aziendale metalmeccanici 2026 entro il 31 maggio 2027.

Attenzione: per accedere sono richiesti specifici requisiti, tra cui avere un contratto a tempo indeterminato e aver terminato il periodo di prova oppure aver maturato almeno 3 mesi di lavoro nell’anno, se assunti con contratto a tempo determinato.

Conviene quindi informarsi sempre prima di presentare la richiesta al tuo datore di lavoro.

Welfare aziendale commercio

A differenza del settore metalmeccanico, non esiste un vero e proprio welfare del settore commercio, ma in via trasversale si possono considerare forme di welfare anche quelle date dal Fondo di assistenza sanitaria integrativa (Fondo EST), la cui iscrizione è obbligatoria per tutte le aziende che applicano questo CCNL.

In realtà, anche qui sono previste alcune esclusioni, ma limitate a determinati inquadramenti.

Sono diversi i servizi e le prestazioni che il Fondo Est assicura agli iscritti.

Per esempio, tutti i lavoratori e le lavoratrici, a prescindere dall’età, possono accedere ai servizi di prevenzione di base, come l’esame delle urine e l’analisi del sangue, utili per monitorare colesterolo, glicemia e altri valori fondamentali.

La normativa sul welfare aziendale

Come abbiamo specificato all’inizio dell’articolo, la normativa welfare aziendale di riferimento è contenuta, per lo più, all’interno del TUIR e cioè del Testo unico delle imposte sui redditi delle persone fisiche.

In particolare sono due gli articoli che vengono presi a riferimento e cioè:

- articolo 51 che elenca quali somme, beni o servizi sono esclusi dal calcolo del reddito da lavoro dipendente;

- articolo 100 che indica i vantaggi per le aziende.

Particolare attenzione, poi, va sempre dedicata alle singole Leggi di bilancio. Ti basta ricordare che nel 2025, i limiti massimi economici per i fringe benefit sono passati a 1.000 € per i dipendenti senza figli e 2.000 € per chi ha figli.

Queste soglie, poi, sono state confermate anche per il 2026.

Welfare aziendale: esempi

Arrivati a questo punto, può essere utile vedere un po’ di esempi di welfare aziendale.

Come abbiamo detto, l’azienda può offrire qualsiasi bene o servizio sotto forma di welfare aziendale, ma solitamente tende a inserire nel suo programma i benefit esentasse (totali o parziali), così da massimizzare il vantaggio sia per il datore di lavoro che per i dipendenti.

Un esempio classico di benefit aziendale sono i buoni pasto, mentre sono ricorrenti lo smartphone aziendale, l’auto aziendale o il PC aziendale.

Altri esempi di welfare aziendale possono essere: polizze assicurative, alloggi per dipendenti, prestiti personali oppure l’erogazione di stock option.

Tra i flexible benefit più diffusi troviamo invece: assistenza medico-sanitaria, buoni carburante, previdenza complementare e borse di studio per i figli.

Se invece ti serve un esempio busta paga e welfare aziendale, ecco qui:

Come puoi vedere nella colonna “figurativi” è riportato il valore economico dei buoni pasto elettronici riconosciuti a questa persona.

Si chiamano “figurativi” perché essendo riconosciuti entro la soglia esente prevista dalla legge per i ticket elettronici (dal 2026, fino a 10 euro al giorno), non ci devi pagare né contributi né imposte.

Questo vuol dire che, nell’esempio, i 152 euro non devono essere inclusi nel calcolo del netto in busta paga.

Il Welfare aziendale è obbligatorio?

No, il welfare aziendale non è obbligatorio, quanto meno non per tutte le imprese.

La legge italiana prevede che, nella maggior parte dei casi, queste misure siano una scelta volontaria dell’azienda, che può decidere di introdurle per migliorare il benessere dei dipendenti e sfruttare le agevolazioni fiscali previste.

Queste forme di welfare vengono generalmente introdotte con regolamenti interni che ne disciplinano il funzionamento.

Ci sono però situazioni in cui il welfare aziendale diventa obbligatorio: accade quando è previsto da contratti collettivi nazionali, territoriali o aziendali, che stabiliscono specifici benefit garantiti ai lavoratori.

In questi casi, l’azienda è tenuta a rispettare le clausole del CCNL, trasformando quello che normalmente è un’opportunità in un vero e proprio obbligo normativo.

Welfare aziendale a chi spetta

A chi spetta il welfare aziendale? La risposta è “dipende”. Se parliamo di flexible benefit, allora è obbligatorio che sia previsto per tutte le persone che lavorano in azienda o per categorie omogenee.

Cosa vuol dire? Che è introdotto per tutte le persone che lavorano nel reparto x, tutte le persone che sono inquadrate nel modo y.

Al contrario, se parliamo di fringe benefit allora sono vantaggi che possono essere riconosciuti anche ad una sola persona, senza per forza includere tutti e tutte.

Welfare aziendale: a chi non spetta

Il welfare aziendale non è accessibile a tutti i lavoratori e tutte le lavoratrici. In generale, infatti, non spetta a collaboratori e partite IVA, che restano esclusi poiché non hanno un rapporto di lavoro subordinato con l’impresa.

Lo stesso vale per i soci, che non rientrano tra i destinatari di questi benefit.

Va ricordato inoltre che alcuni contratti collettivi nazionali (CCNL) possono limitare l’accesso al welfare: in certi casi risultano esclusi quadri e dirigenti, pur essendo a tutti gli effetti dipendenti.

Welfare aziendale: i limiti

Se parliamo di welfare aziendale e limiti, allora possiamo dire senza problemi che, in caso di flexible benefit, non ci sono limiti.

Un’azienda può decidere di introdurre anche 5.000 € di credito welfare.

Diverso, invece, è il caso dei fringe benefit che, come abbiamo già visto, hanno due limiti ben precisi e cioè 1.000 € e 2.000 €.

Welfare aziendale importo massimo per dipendente

Per sapere l’importo massimo di welfare aziendale per dipendente devi capire quanti strumenti di welfare sono concessi dalla tua azienda.

Se ci sono solo i fringe benefit, allora dovranno essere rispettati gli importi massimi previsti per questa categoria e cioè 1.000 euro per tutti e tutte o 2.000 euro per chi ha figli fiscalmente a carico.

Se oltre ai fringe ci sono anche i flexible benefit nessun problema. Per i flexible benefit, però, dovrai prestare attenzione ad eventuali limiti di spesa previsti dal regolamento aziendale interno.

Questione a parte, invece, è quella relativa ai limiti dei buoni pasto cartacei e/o elettronici che hanno dei limiti ancora diversi.

La tassazione del welfare aziendale

Vediamo ora un aspetto centrale: la tassazione welfare aziendale.

Il tema del welfare aziendale importo massimo per dipendente è regolato dalle soglie di esenzione fiscale fissate dalla normativa.

Per il triennio 2025–2027, la Legge di Bilancio ha confermato i limiti già introdotti negli anni precedenti:

- fino a 1.000 € annui per ogni lavoratore;

- fino a 2.000 € per chi ha figli fiscalmente a carico.

Entro queste soglie, i fringe benefit non concorrono alla formazione del reddito e sono quindi esenti da imposte e contributi. Tuttavia, è importante non superare i limiti previsti.

Se l’azienda paga importi superiori, l’intera somma diventa imponibile: si dovranno quindi pagare contributi pari circa a 9,19% e IRPEF che può andare dal 23% al 43% a seconda del reddito, perdendo i vantaggi fiscali previsti dalla legge.

Welfare aziendale come attivarlo

Vediamo come attivare il welfare aziendale. L’azienda che decide volontariamente di introdurlo dovrà adottare un regolamento interno in cui inserisce tutte le regole sul funzionamento e sulla fruizione delle somme.

Questo dovrà essere reso noto a tutto il personale dipendente e firmato da tutte le persone interessate.

Per quanto riguarda te, invece, se sei a conoscenza che l’azienda si appoggia ad una piattaforma digitale di welfare ricordati di attivare il tuo account con le credenziali che ti sono state fornite o seguendo le regole contenute all’interno del regolamento.

Dove si vede il welfare aziendale in busta paga

Non esiste un modello di busta paga uguale per tutti e tutte quindi potresti trovare questo dato in diverse sezioni della busta paga.

Ricorda che il welfare aziendale in busta paga viene esposto solo per motivi informativi.

L’obiettivo, infatti, è quello di tracciare le somme che ti sono state riconosciute nel rispetto delle regole del CCNL e/o del regolamento di welfare interno ed entro i limiti fiscali di esenzione.

Se questi limiti sono stati rispettati, allora la somma la vedrai nella sezione “voci neutre” perché quanto ti è stato riconosciuto non deve essere considerato per il calcolo del tuo netto in busta paga.

Cosa fare in caso di welfare aziendale non erogato?

Può capitare di trovarti di fronte a un problema di welfare aziendale non erogato, anche quando questo è previsto da un contratto collettivo, da un accordo aziendale o da regolamenti interni.

Nel caso di un regolamento interno, devi capire se esiste davvero un documento che impegna l’azienda a fornirti un determinato bene o servizio di welfare, oppure se si tratti semplicemente di fringe benefit concessi in modo discrezionale solo ad alcuni colleghi. Solo nel primo caso puoi pretendere chiarimenti dal tuo datore di lavoro o dall’ufficio HR.

Se invece si tratta di welfare previsto dal CCNL, l’azienda è obbligata a rispettare l’erogazione dei benefit, indipendentemente dalla sua volontà. In questa situazione, se non ricevi quanto ti spetta, puoi rivolgerti all’ufficio risorse umane, alle rappresentanze sindacali (RSU) o, come ultima possibilità, a un legale specializzato in diritto del lavoro.

Welfare aziendale: deducibilità

Uno degli aspetti più importanti è la deducibilità del welfare aziendale. Dal punto di vista delle imprese, le somme investite per beni e servizi di welfare sono in genere deducibili dal reddito d’impresa, a condizione che siano erogate liberamente alla generalità dei dipendenti o a gruppi di essi, e non derivino da obblighi del CCNL. Questo rappresenta quindi un vantaggio fiscale, oltre che uno strumento utile di gestione del personale.

Per te, come lavoratore, i benefit ricevuti entro i limiti di legge non concorrono a formare reddito: significa che non incidono né sulle tasse né sui contributi. Proprio per questo ci si chiede spesso se il welfare aziendale va dichiarato nel 730.

La risposta è sì: i benefit esenti possono comparire nel tuo 730, ma non vengono presi in considerazione per il calcolo del reddito o delle detrazioni. Diverso è il caso delle somme che superano i limiti di esenzione: queste diventano imponibili, vengono tassate come reddito da lavoro dipendente e compaiono automaticamente nella dichiarazione fiscale.

Welfare aziendale: vantaggi fiscali e benefit

Il tema dei vantaggi fiscali del welfare aziendale riguarda sia te come lavoratore sia le imprese.

Dal tuo punto di vista, i benefit welfare aziendale ti permettono di accedere a beni e servizi che migliorano la qualità della vita e il bilanciamento tra lavoro e vita privata: dalla sanità integrativa alla previdenza complementare, dai buoni pasto ai servizi per la famiglia e molto altro.

Oltre a non essere tassati entro le soglie previste, questi strumenti ti offrono un concreto sostegno alle spese quotidiane e arricchiscono la tua remunerazione, anche se in senso non strettamente monetario.

Per le aziende, invece, il welfare aziendale porta un duplice ritorno: da un lato vantaggi fiscali e contributivi con la possibilità di dedurre i costi, dall’altro un clima aziendale più positivo, con maggiore motivazione, fidelizzazione del personale e riduzione del turnover.

Negli ultimi anni il welfare aziendale è diventato una vera e propria leva strategica per la competitività e la reputazione.

Welfare aziendale: ci sono svantaggi?

Per te, come dipendente, non esistono svantaggi del welfare aziendale, perché i beni e i servizi messi a disposizione sono completamente a carico dell’azienda. Tuttavia, può capitare che i benefit offerti non siano in linea con i tuoi bisogni personali: in quel caso potresti percepire uno svantaggio, perché magari avresti preferito un aumento in busta paga o un altro tipo di premio aziendale.

Dal lato delle imprese, invece, svantaggi veri e propri non ci sono, ma bisogna considerare che il welfare rappresenta comunque un costo aziendale. Anche se esentasse, i benefit richiedono un investimento: per questo è fondamentale costruire un piano di welfare sostenibile, che non pesi troppo sul bilancio e allo stesso tempo risulti davvero utile e apprezzato dai lavoratori.

Piattaforme welfare aziendale: come scegliere la più efficace

La scelta della piattaforma non spetta a te, ma all’azienda.

Per scegliere quella più adatta, dovrebbe considerare alcuni criteri fondamentali: la varietà dei servizi offerti e la loro effettiva fruibilità, la facilità di utilizzo da parte dei dipendenti, la trasparenza dei costi e la possibilità di personalizzare i pacchetti in base alle diverse esigenze del personale.

Premesso questo, le piattaforme di welfare aziendale sono dei portali digitali, accessibili sia da computer che da smartphone, che ti permettono di avere in un unico spazio tutte le opzioni disponibili: buoni acquisto, assistenza sanitaria, previdenza complementare, trasporti, servizi per la famiglia e molto altro.

Anche se il loro utilizzo non è obbligatorio, negli ultimi anni sono diventate lo strumento più diffuso per gestire in modo semplice e flessibile i benefit destinati ai lavoratori.

Leggi anche:

Welfare in rapporto alle generazioni: la formazione al consumo

Welfare integrato aziendale: trasformare un mosaico di benefit in una strategia efficace